一、大势上,4月更需要关注的是“市场底”的确立,以及谈判成功、市场回归常态的可能性

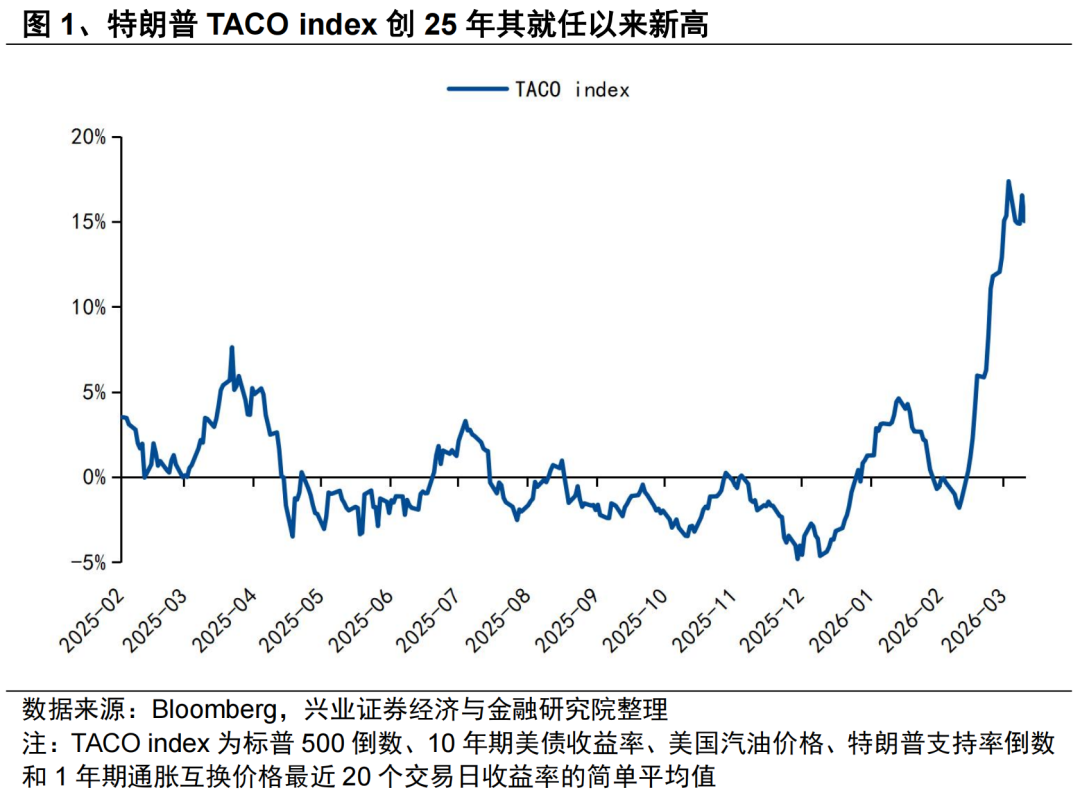

近期,随着特朗普讲话再度释放局势升级信号,市场再度交易冲突烈度的升温,同时对局势失控升级、陷入持久战的担忧也在加剧。4月2日特朗普讲话威胁未来数周将对伊朗发动更猛烈打击,市场对短期冲突升级的担忧明显升温,同时对两方陷入地面战争、战局久拖不决的担忧也在加剧。国际油价大幅飙升,即期布油价格创2008年以来新高。

事实上,近期特朗普的一系列表态仍未脱离我们此前提出的“胡萝卜与大棒并用”和“短期风险仍存,中期通过谈判实现降级”的分析框架。为了实现谈判,特朗普会一边威胁增兵(大棒),一边允诺降级(胡萝卜),而油价像弹簧,越高越有利于降级,越低反而导致升级。此前特朗普连续TACO后,我们曾提示,在当前油价下,特朗普仍缺乏直接“投降”的动机,发动“最后一击”的风险不容忽视。这一判断在近期特朗普的讲话中得到了验证。

我们此前并未对局势过度乐观,当前也没有理由对后续局势过度悲观。尽管特朗普近期讲话释放短期升级信号,但并无迹象动摇我们对“中期降级”的判断。一方面,特朗普表示“我们正按计划在‘短期内’完成美国‘全部的’军事目标(we are on track to complete all of Americas military objectives shortly)”,显示其军事计划并无陷入长期化、持久战的意图,仍在其“极限施压、倒逼伊朗谈判”的战略体系内;另一方面,随着美方战略目标转向解封海峡,其本身也不再具备“无休止”推动冲突升级的政治和军事动机,叠加国际社会及美国国内的双重压力,谈判仍是实现目标的最优解。

当前市场的大幅波动,本质上仍在定价的是短期局势升级与否的不确定性。后续如果看到特朗普“最后一击”的落地,反而有助于“市场底”的确立。只要不升级为地面战争式的持久战(无论从特朗普的立场、还是战术的可行性来说,我们认为均是小概率事件),特朗普“最后一击”落地,反而有助于“市场底”的确立。从这个角度来说,我们对后续局势升级并不悲观,冲突烈度的见顶,反而为局势降级和市场见底提供契机。考虑到4月8日“轰炸伊朗能源设施”的截止日,以及特朗普“未来两至三周”的指引,这一时点或已不远。

中期来看,极限施压过后将是接触降级,我们仍维持“谈判将是本轮终局”的判断。并且,我们对两方达成协议的可能性并不悲观,具体表现为:1)为实现解封海峡的最终目标,特朗普在谈判中可能会“一退到底”;2)4月将成为本轮冲突解决的“关键月”,4月底前后,或有望见到两方谈判协议的达成。

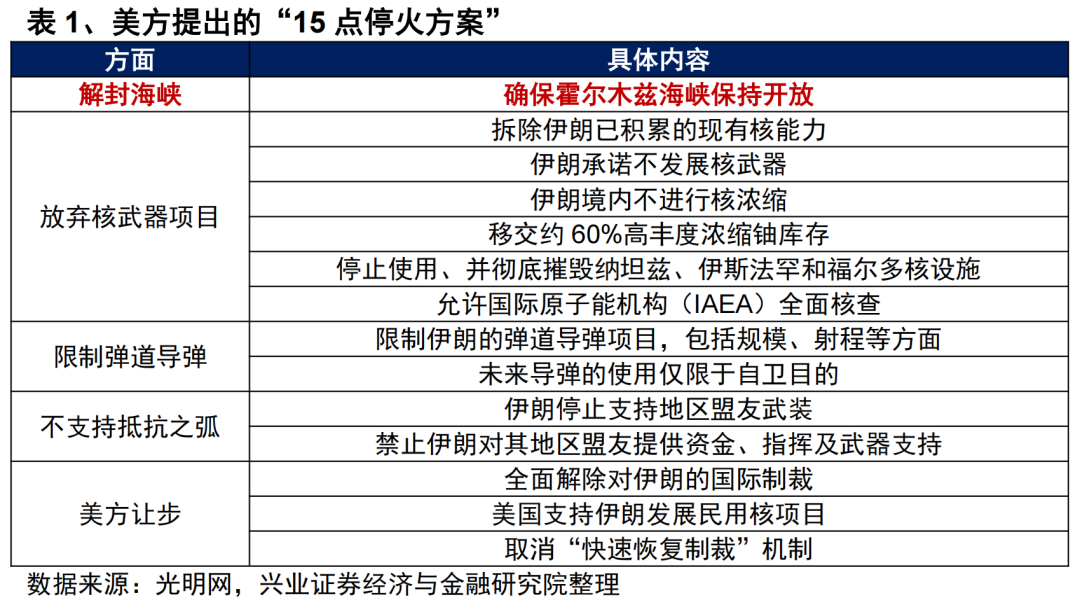

首先,从谈判条件来看,我们认为双方最终达成协议的可能性并没有市场想象得那么悲观。为实现解封海峡的最终目标,特朗普在此次谈判中很可能会“一退到底”。就谈判条件来看,对特朗普而言,此前美方披露的15条停火计划可概括为“1+3”:解封海峡,放弃核武器项目+限制弹道导弹+不支持抵抗之弧。其中,第一项是美国的根本诉求,后三项是以色列的安全诉求;对伊朗而言,解除金融和能源制裁是伊朗本次谈判的根本诉求。我们认为,在制裁解除上双方存在利益交集,具备达成妥协的基础。而相较于海峡解封的紧迫性,以色列的安全诉求具备延后谈判的空间,因此大概率会成为特朗普为推进最终协议而选择灵活搁置的条件。按照这个框架推演,伊朗在谈判中可能几乎不用做出退让,因此双方达成最终协议可能并没有市场预想得那样困难。

其次,从谈判时点来看,考虑到海峡封锁时间的延长对经济和市场带来的指数级别的影响、以及特朗普后续延长军事行动所面临的法律约束,均指向4月将是本轮冲突解决的“关键月”。一方面,海峡封锁30天和60天,对于全球经济和市场带来的影响将是完全不一样的两个量级,也是特朗普当前延长冲突面临的核心约束;另一方面,4月28日是美国国会对于军事行动的60天授权截止日,特朗普若想继续延长冲突也将面临着明确法律约束。因此,4月将是本轮冲突解决的“关键月”,一旦两方进入谈判阶段、开始定价“谈判成功的可能”后,也将意味着市场将逐步回归常态,更趋“以我为主”进行修复。

总结来看,市场不必因近期特朗普的发言和油价的大涨,而重新怀疑这场冲突会演变为长期化、扩大化的全面战争,“短期或有升级、中期走向降级”仍是基准情形。对于4月,大势上更应当关注的是局势可能的升级带来的“市场底”的确立和底部布局的机会,以及后续双方进入实质性谈判后,市场逐步回归常态、“以我为主”开启修复行情的契机。

二、结构上,市场已在逐步向景气确定性方向聚焦

我们此前从日历效应、景气、市场定价环境等维度反复强调,在单纯定价恐慌情绪和风险偏好冲击的阶段过去后,结构上应当逐步向景气确定性方向聚焦。

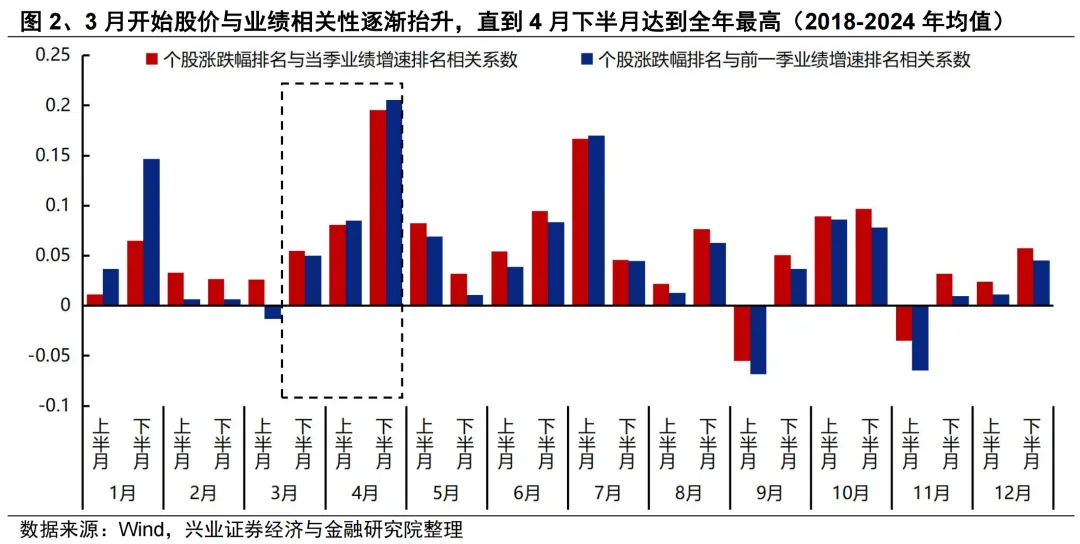

日历效应角度,景气是这一阶段定价的核心因子。随着市场步入“看现实”阶段,3月开始股价与业绩相关性逐渐抬升,4月是全年股价与业绩相关性最高的月份。

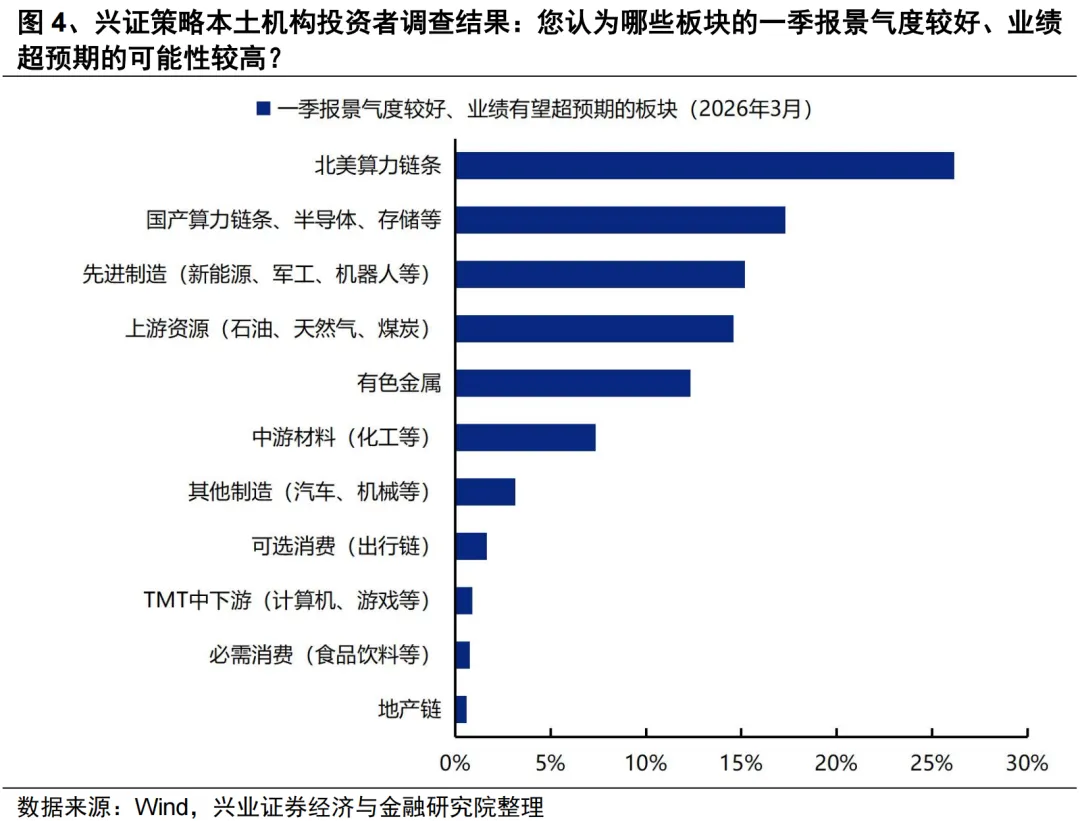

景气角度,此前受风险偏好冲击影响较大的科技、制造板块,反而是高油价下具备独立景气的板块。从各个行业对石油的完全消耗系数来看,部分跟随油价上涨的资源品,由于成本端受油价影响较大,如果自身顺价能力不强、难以向下游传导成本压力,油价上行后行业利润可能反而受到侵蚀。而此前受风险偏好冲击影响较大的科技、制造板块,在前期集中定价地缘风险和流动性收紧预期带来的折价后,由于自身具备独立产业趋势、且基本面本身受油价影响较小,业绩期反而有望凭借独立景气,成为市场逐步聚焦的确定性方向。从我们3月的调查结果来看,以算力链、先进制造为代表的科技成长方向,依然是一季报景气度较好、业绩超预期的可能性较高的共识领域。

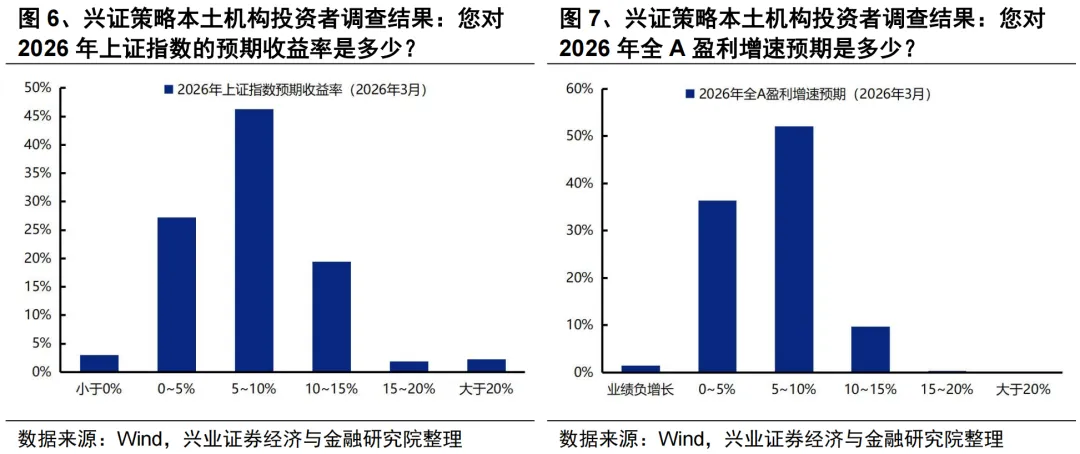

市场定价环境角度,去年主导全球大类资产估值扩张的底层逻辑在今年迎来收敛,景气确定性方向将是今年超额收益的主战场。随着“弱美元”这一主导全球资产估值扩张的底层逻辑受到挑战,叠加本轮冲突过后油价中枢抬升引发的全球流动性预期的变化,将进一步加速市场定价的主要矛盾从此前的估值扩张,向盈利驱动、确定性驱动切换。当前投资者对于今年A股预期收益率以及盈利增速预期的分布已在趋于一致,这意味着多数投资者对今年A股估值扩张空间的预期正在收敛,盈利增长将成为今年收益的主要贡献,景气确定性方向将是今年超额收益的主战场。

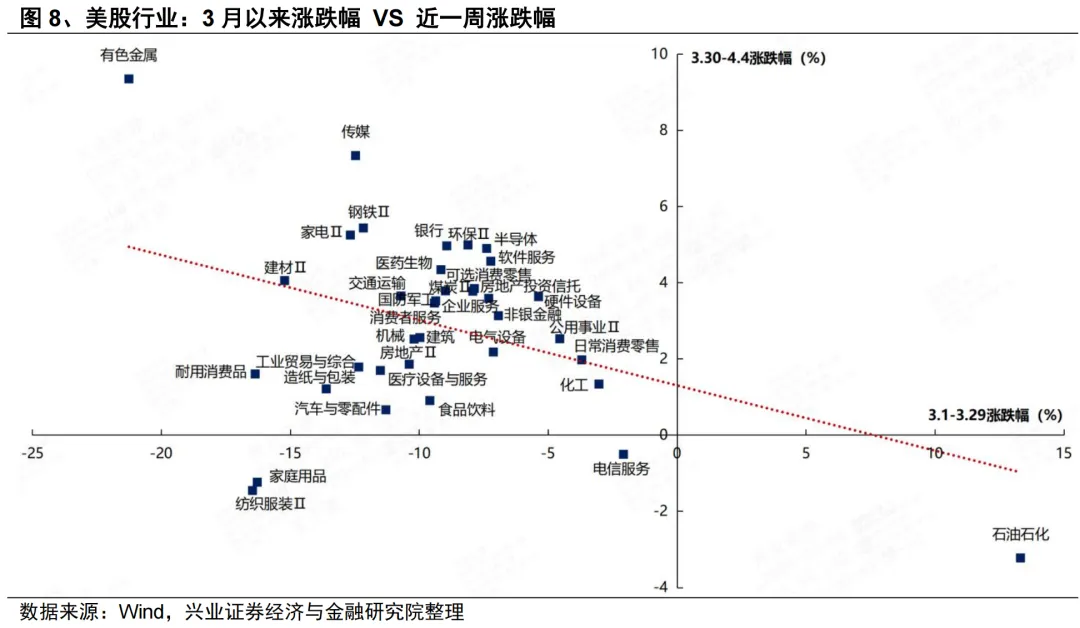

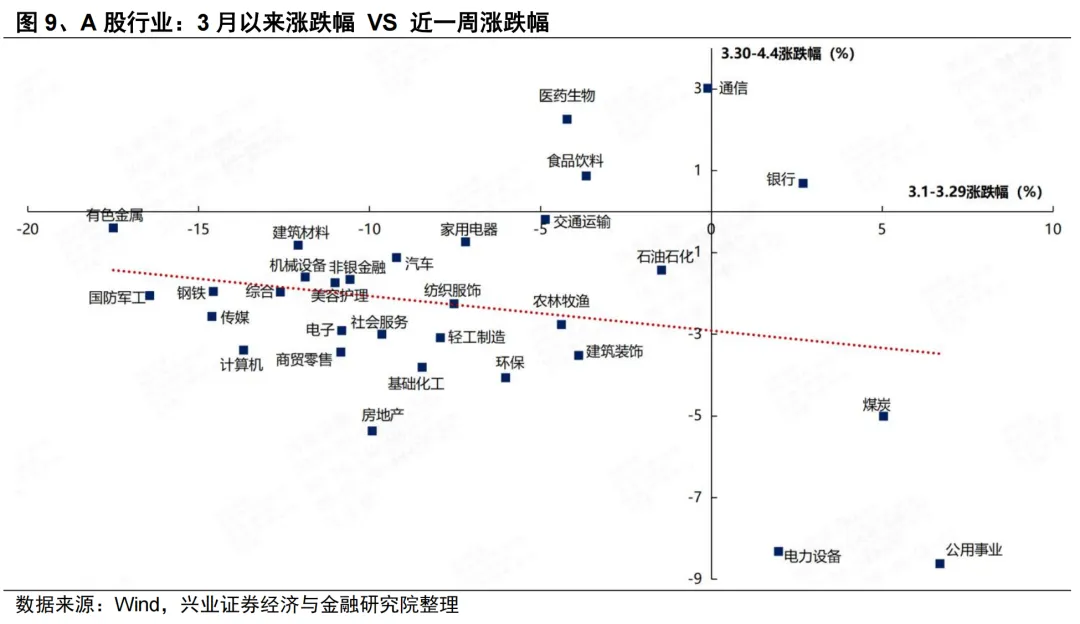

从近一周美股和A股的行业表现来看,市场在结构上已在悄然发生变化,定价正逐步向此前被“错杀”的景气确定性方向聚焦。美股方面,此前受压制较大的科技、有色、钢铁、金融地产、可选消费等流动性敏感型方向开始“超跌反弹”;A股方面,虽然大势上仍在定价局势升级带来的压力,但结构上已不再是高油价受益板块和防御板块的“一枝独秀”,通信、医药、有色、建材等更多绩优方向正在表现。

因此,寻找本轮冲突中受情绪惯性影响被“错杀”的优质资产、持仓结构逐步向景气确定性方向聚焦,这不仅是4月业绩披露期的核心配置思路,也将是今年定价环境转变后,市场需要反复去加强认知、提高重视的逻辑变化。

三、哪些细分绩优方向值得关注?

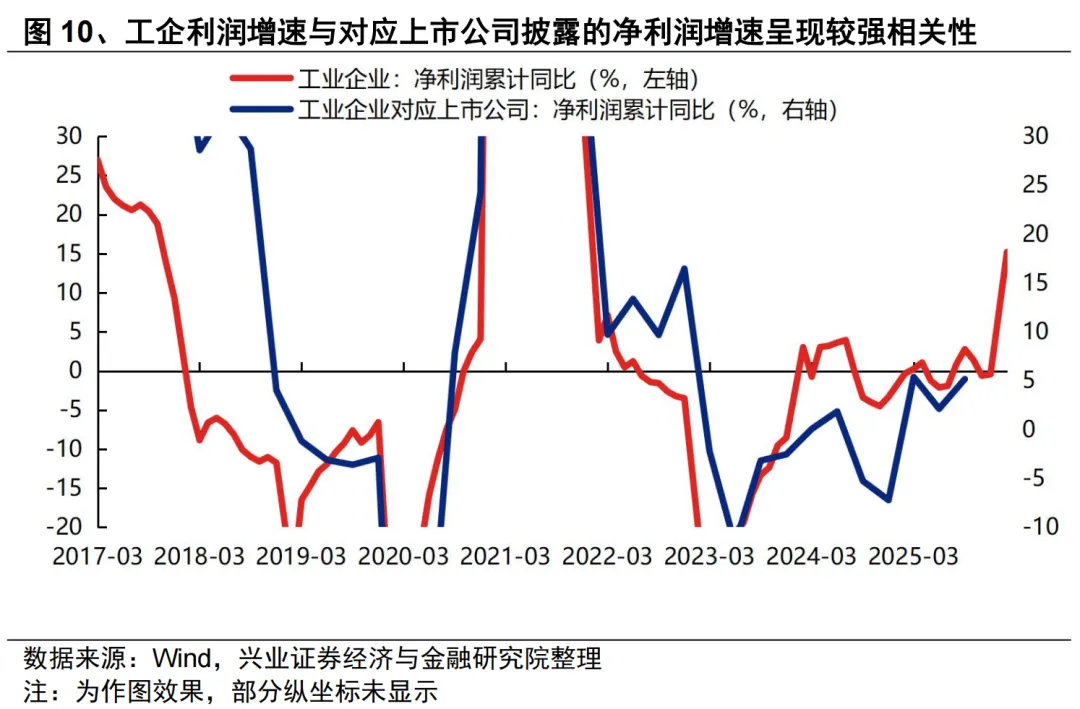

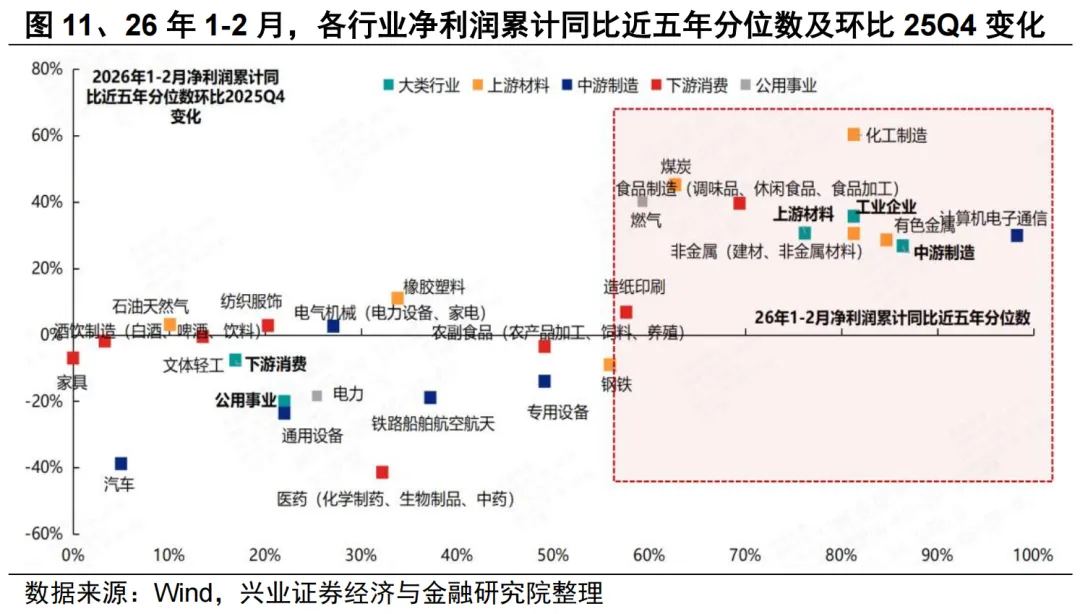

首先,刚刚披露的1-2月工业企业盈利数据有望为一季报提供景气线索。1-2月工业企业利润增速改善明显,由去年底的0.6%提升至15.2%,指向一季报业绩整体有望加速上行。行业层面,我们将工业企业与申万行业相对应,跟踪评估各制造行业景气度(利润增速)变化。从1-2月最新数据来看,一季报有望景气加速的行业主要包括TMT、有色、化工、非金属(建材、非金属材料等)。此外,煤炭、食品制造、造纸、橡胶塑料、石油天然气、纺服、电气机械等行业一季报业绩也有望迎来边际改善。

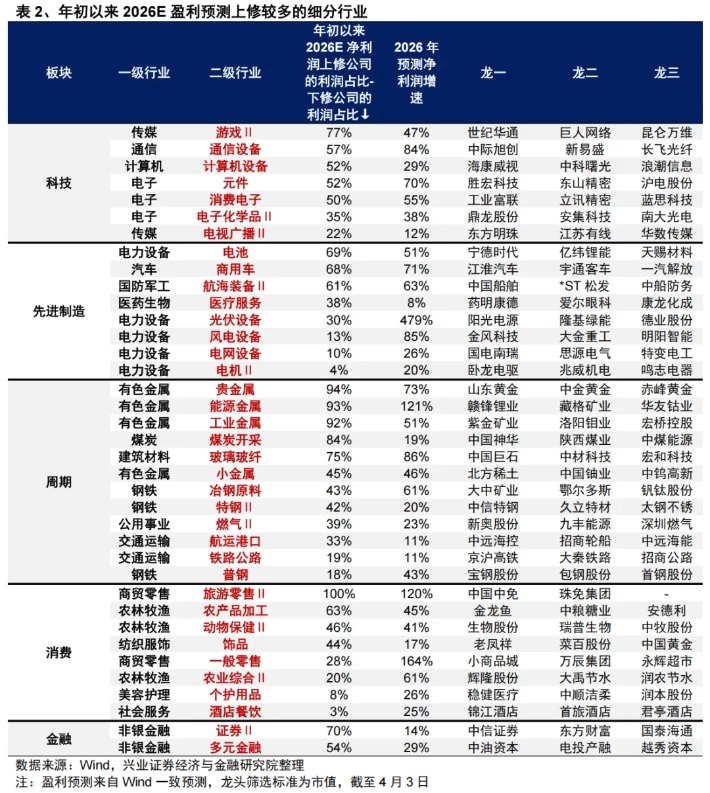

细分行业方面,通过年初以来2026年盈利预测上修情况,筛选一季报有望表现较好的方向,主要集中在:

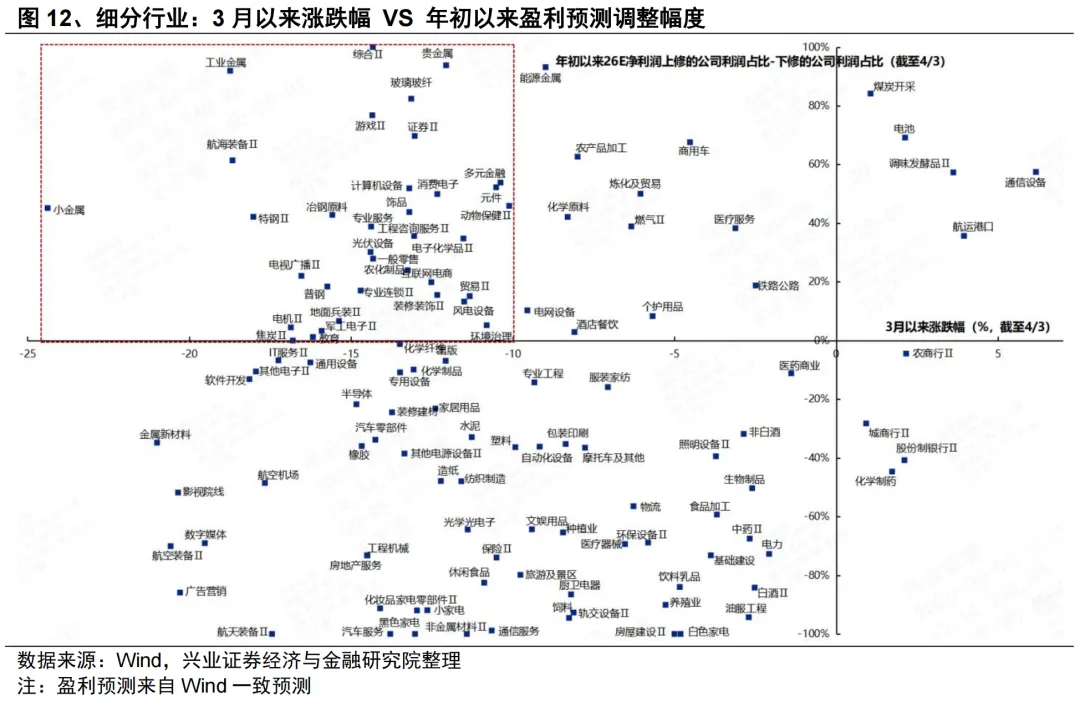

上述细分方向中,结合3月以来涨跌幅,筛选本轮受外部冲击较大的绩优行业,主要集中在:AI(半导体国产算力、PCB、中下游(游戏、消费电子))、先进制造(新能源、军工)、周期(有色、化工、钢铁、玻璃玻纤)、服务消费&新消费(零售、饰品、宠物经济)、非银等。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期,地缘局势升级等。

(文章来源:兴业证券)