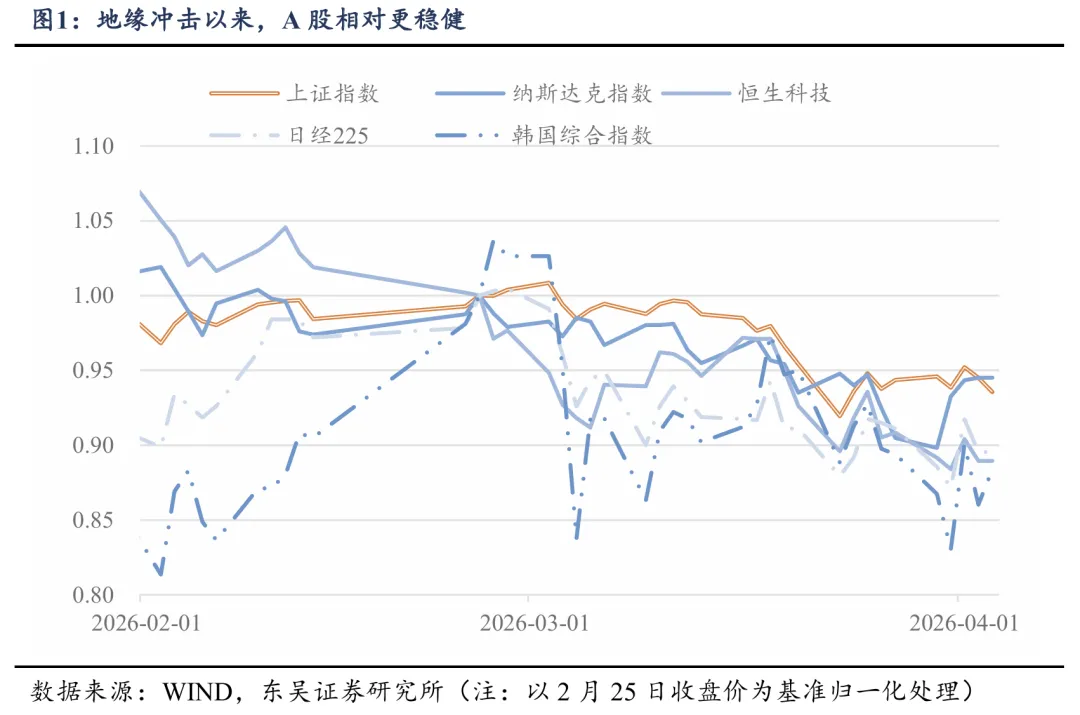

伊朗冲突以来,市场持续调整,现阶段市场行情轮动高度绑定油价波动,短期市场交易节奏显著受到地缘局势的影响。但相比于海外权益资产而言,A股则更具稳定性,一方面为中国对于原油价格上涨的风险更为脱敏,另一方面为宏观基本面的持续修复以及微观资金的支持。进入4月,或将摆脱不确定性,抓住“四月决断”,寻找确定性机会。

宏观:地缘冲击引发海外滞胀担忧,但强出口支撑国内主动补库

高油价持续冲击降息预期,高通胀引发滞胀担忧。虽然目前油价有所反复,但更多受消息面影响,而拉长维度看中期,油价已升至100-110美元/桶区间震荡,价格中枢较冲突升级前明显上移,参考2022年历史经验,中枢上移将长效传导至通胀链条,海外尤其美国可能面临滞胀风险。我们虽不预判海外滞胀必然重演,但后续需重点关注海外“类滞胀”交易逻辑,尤其是此前的“弱美元”叙事的转向,流动性的收紧对于A股市场结构与风格演绎带来的深远影响。

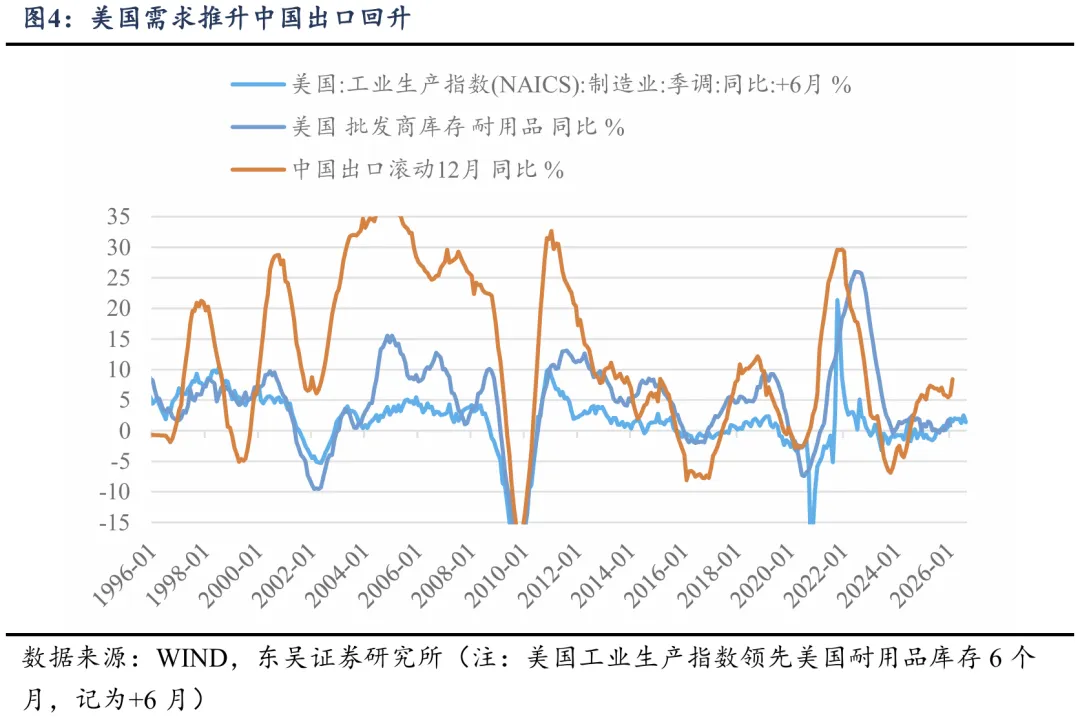

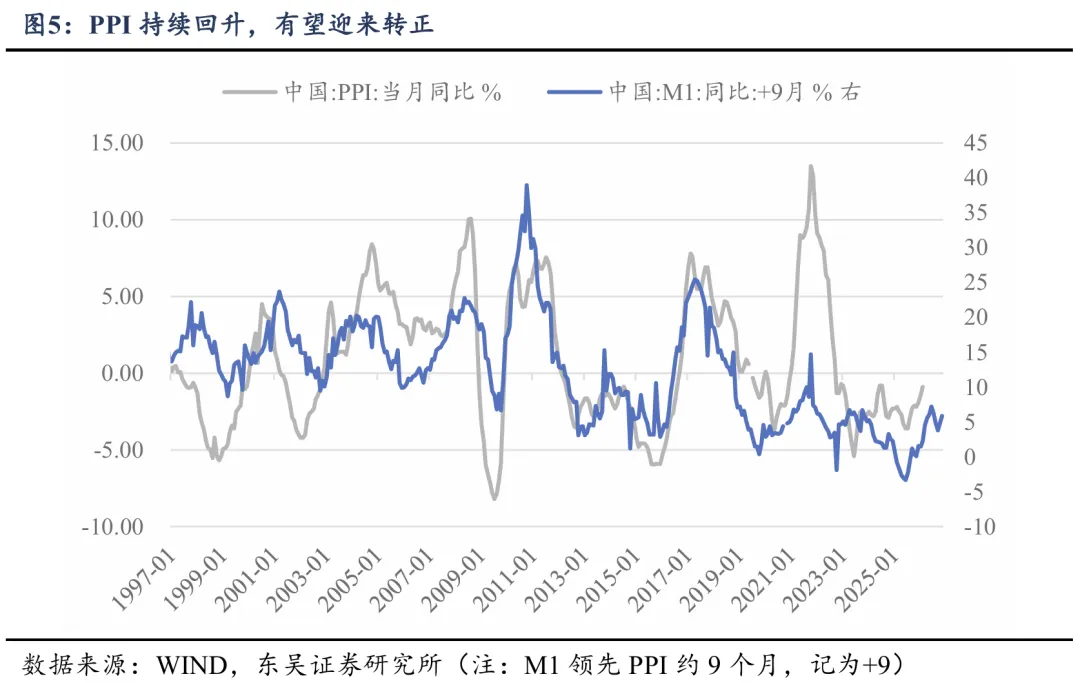

强出口推动国内库存周期修复,上游涨价亦推动PPI上行。国内1-2月的经济数据非常亮眼,2月出口当月同比+39.6%(1月为+10%),出口强劲带动库存周期修复,规上产成品存货2月同比为+6.6%,为2023年以来最高增速。此外,除了出口强劲拉动国内需求,上游商品涨价亦推动PPI环比持续改善,2月PPI当月同比-0.90%(1月-1.40%),若考虑油价对于PPI的贡献,年内PPI极大概率迎来转正。

但同时需要注意,国内的库存周期依赖于海外的耐用品需求,若美国进入滞胀乃至衰退环境,或一定程度上影响国内的补库进程。

微观:微观资金并未明显流出,市场情绪不悲观

各项微观资金并未明显流出:(1)融资资金并未因风险大幅出逃,截至4月3日融资余额为2.58万亿,相较3月初的高点仅下滑760.77亿,而融资担保比例仍明显高于2025年上半年水平。(2)股票型ETF的总净值虽然大幅缩水,但主要来自于市值的回落;而截至4月3日ETF总份额为2.10万亿份,相较3月初高点仅下滑119.39亿份。

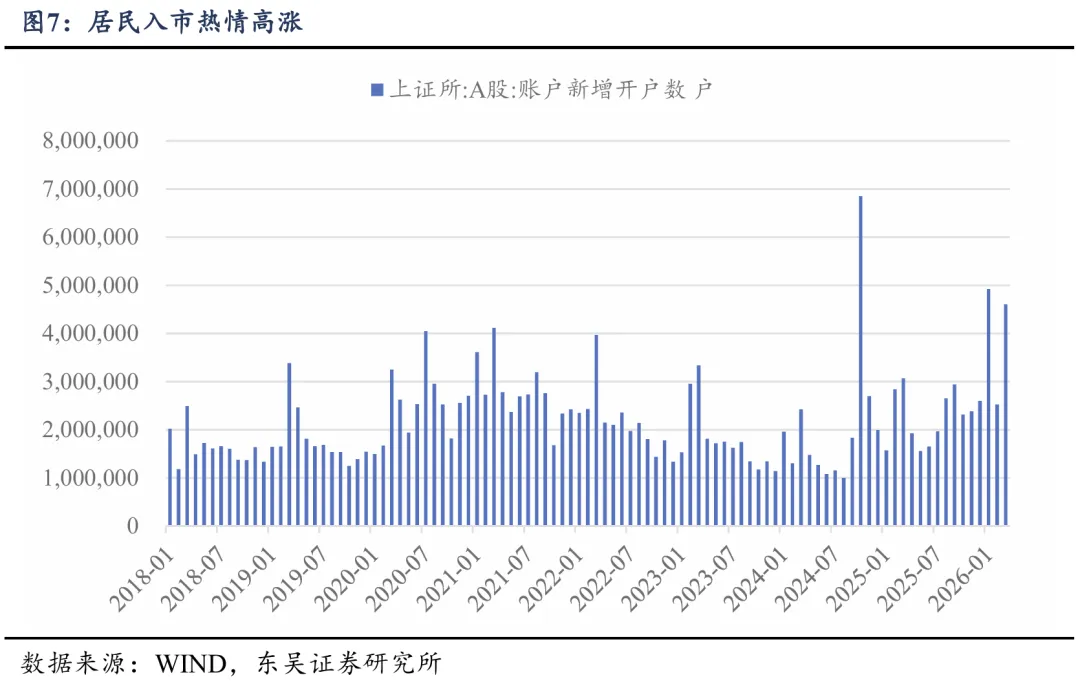

市场情绪并不悲观,更多持观望态度。虽然近期成交量明显下滑,截至4月3日为1.67万亿,但并未低于2025年12月的低点,亦显著高于2025年上半年水平。同时,3月的新增开户数为460万户,仅次于2024年10月和2026年1月,居民入市热情高涨,并未受地缘风险导致市场调整而有所打压。总体而言,投资者更多持观望态度导致成交量缩量,但若风险有所缓和,则居民或将加速入市。

“四月决断”的三重验证:经济底色、业绩披露、政治局会议

我们此前报告《历史上的“四月决断”》中提到,“四月决断”本质是市场从预期驱动向现实定价的转换——经济数据的成色、业绩的兑现能力、政策的边际变化,三者共同构成股价的“压力测试”框架。

1)经济数据:随着3月中旬至4月市场逐步走出数据真空期,一季度核心经济指标进入密集披露阶段,尤其在经济增长动能切换的年份,二季度是验证周期拐点、研判复苏斜率的重要观测窗口期。

2)业绩披露:此前2-3 月市场整体处于数据真空期,活跃资金重返,具备产业叙事想象力、关注远期基本面的品种往往凭借高赔率的博弈特征成为市场主线。进入4月,上市公司开始集中披露业绩,脱离基本面的板块迎来定价调整,绩优公司更易跑出超额。

3)政治局会议:4月政治局会议承上启下,对全年经济发展作出指引,政策定调或呈现两种路径,一是延续中央经济工作会议与两会确立的框架,细化落地举措;二是基于前期经济表现或突发风险事件动态调整政策取向,因此可能影响市场走向。

宏微观的博弈下市场继续观望,地缘相对可控下作“四月决断”

地缘冲突正边际升级但仍处于可控范围。近期美伊冲突双方释放谈判意愿,但博弈陷入僵持、局势阶段性升级风险提高,冲突冲击目标正由军事目标向基础设施外溢,美国已有地面部队进驻中东,伊朗则通过大规模动员与强硬表态传递立场信号。我们认为,后续双方虽存在谈判诉求,但若推进遇阻,大概率会以军事行动抬升对手成本、抢占博弈主动权。整体格局或将演绎“边打边谈、反复拉锯”的特征,市场情绪也将交替轮动。

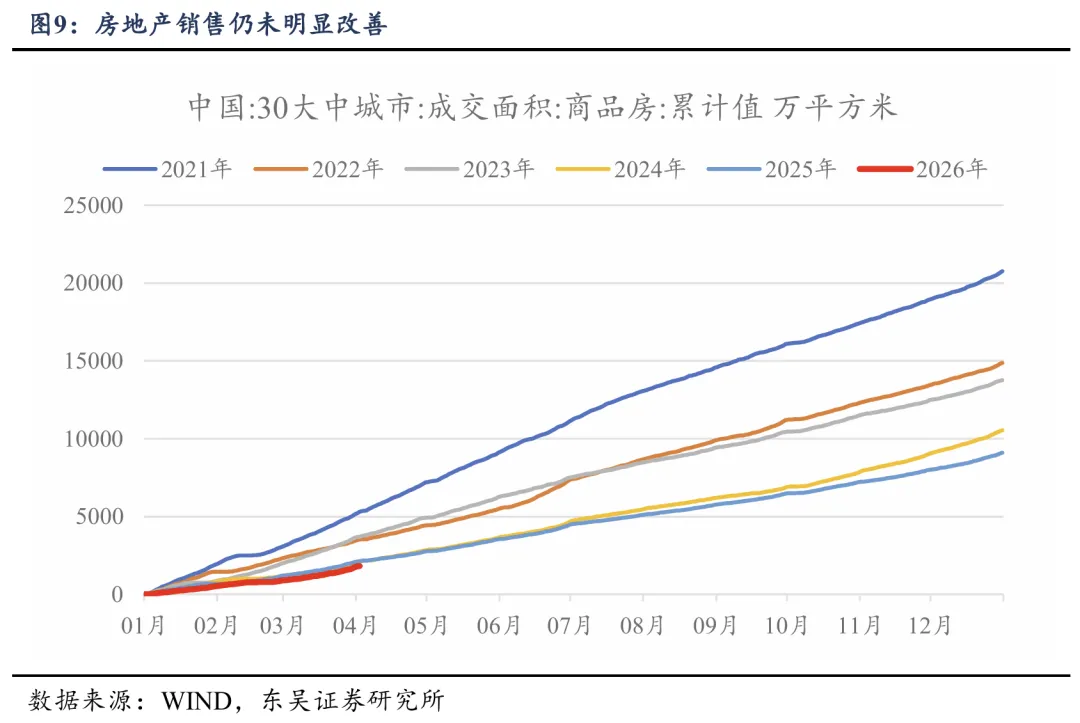

宏微观持续博弈,抓住4月决断窗口期。受常规季节性影响,4月将持续定价基本面,尤其是1-2月的亮眼数据能否持续。内需来看,地产链仍然是核心变量,虽然一线城市二手成交回暖,但仍需要进一步观察是否具有趋势性,还是由季节性和结售汇等因素驱动。外需来看,地缘仍然是核心扰动项,而美国国会未授权的情况下市场普遍预期战争在4月底结束,届时海外基本面或更加明确。

4月需重点把握配置结构,规避高位、业绩兑现周期偏长的板块,在不确定性中挖掘中期景气与业绩的确定性机会。一方面,市场风险收益呈非对称特征:过往一年多时间里市场交易的核心逻辑是弱美元,科技有色等板块显著受益,若油价上行并抬升价格中枢,则高估值、高杠杆资产或遭遇冲击,推动市场结构性切换。另一方面,4 月进入业绩集中披露期,迎来基本面验证的关键窗口,市场交易逻辑将转向基本面定价。总体而言,缺乏业绩支撑的高位板块可能面临估值回调,绩优标的更易跑出超额收益,建议侧重布局绩优个股。

配置上寻找再平衡,采取“泛能源+科技缩圈”的对冲策略

当前地缘政治局势具备高度不确定性,采取平衡配置的思路更为稳妥,建议以“泛能源+科技缩圈”对冲。

1、泛能源:历史上海外滞胀环境中,泛能源是表现最好的大类板块。本轮地缘冲突持续发酵推动油价上行,进一步催化“能源替代”的逻辑,关注电力、煤化工、电网设备等领域;此外,我国在能源转型领域已构建起全球领先的结构性优势,新能源板块自身亦具备扎实的产业景气支撑,在发电侧经济性提升及储能电池技术领先的背景下,重点关注光伏、储能、锂电池、风电、核电等板块。

2、科技缩圈:在通胀中枢预期上行的环境中,科技股板块可能出现分化,即“高位讲故事”的标的面临调整,但主线上有护城河、有定价权、有业绩的强产业趋势方向企业仍有望跑出超额、穿越周期。当前,供需矛盾突出、具备业绩支撑的细分科技领域,具备一定配置价值。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。

(文章来源:东吴证券)