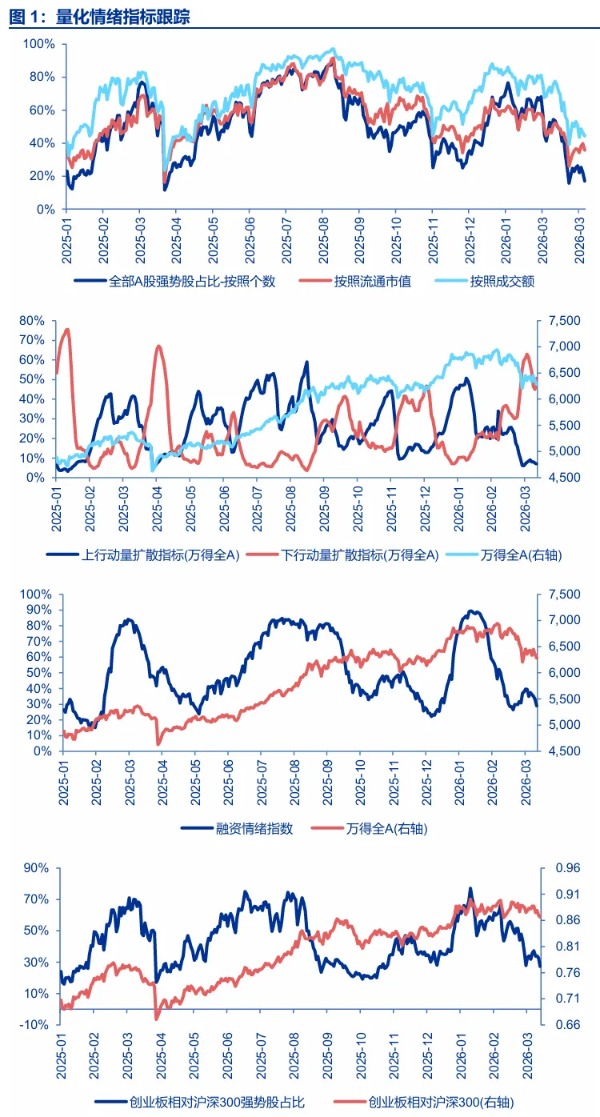

一、当前A股定价,保留了上下行风险的空间,属于中性定价,但还不是稳态定价。市场仍在根据美伊冲突事件催化,大幅调整中期情景假设和概率分布,短期市场波动率仍偏高,还不是下重注的时刻。中期宏观情景逐步收敛,还欠缺最后的关键收敛(即便美国开启地面作战,也会较快撤出)。若关键收敛兑现,美伊冲突对资本市场影响最大的时刻就会过去,风险偏好可能触底回升。

A股对美伊冲突的定价,短期还不是稳态,但对上下行风险都做了空间保留,可以视作一个“不稳定的中性状态”:若美联储加息应对通胀中枢抬升,经济陷入滞胀周期,全球股市可能“快跌反弹后,还有慢跌”,资本市场尚未出清滞胀的悲观预期。同时,市场对中国能源安全、供应链安全的正向定价同样不足,中国出口链需求Alpha和向海外顺价能力验证,可能与中东资本定价 + 外资回流共振,国别相对力量重估,驱动A股快速回归强势状态。上下行风险都未充分定价,中期展望情景尚未收敛。所以,A股短期还不是稳定平衡,但也是一种中性状态。

短期,市场仍在根据美伊冲突事件催化,大幅调整中期情景假设和概率分布。这表现为,市场对事件催化的反应仍敏感,波动率维持高位,风险偏好受压制。这意味着,现阶段还不是基于中期展望下重注的时刻。

中期宏观情景并未完全收敛,但一些共识正在形成,我们最关注3点:1. 美伊博弈将是一个中长期问题,这已经形成了共识。市场对中期资产定价中枢变化,已有一定反应。2. 市场对中期货币政策的展望正趋于客观:美联储应对通胀中枢抬升的同时,还需应对就业市场偏弱 + 推动制造业回流。我们推演,面对成本冲击,美国经济“容易滞,不容易胀”。在类滞胀阶段观望,在类衰退阶段降息,可能是基准判断。这对应,中期滞胀展望不是基准假设,确认滞胀预期至少要等到沃什5月前后确认货币政策导向。3. 美国政府对潜在登陆作战目标的认知(避免陷入长期常规战争,达成战术目标后及时撤出,中东秩序依然留白),与资本市场没有根本差异。美国一旦开启登陆作战后的情景,是当前中期不确定性的主要来源。如果短期登陆作战,达成战术目标,快速撤出的情景兑现,则构成中期宏观情景的关键收敛。对应,美伊冲突对资本市场影响最大的时刻就会过去,风险偏好可能触底回升,A股市场中期底部确认。

二、二次探底兑现 + 宏观情景关键收敛 + 行稳致远政策发力,一个重要的中期低点可能就在不远处。海外价值跑赢成长从25年11月开始,A股从26年1月中旬开始,从自然板块轮动、风格切换,到HALO交易,再到美伊冲突,成长相对性价比已显著改善。新经济和战略资源仍是时代通胀资产。美伊冲突影响最大的时刻过去,自下而上选股有效性将逐步回归。这一次,市场底也是小盘成长风格底。

短期美伊冲突的不确定性仍压制风险偏好,二次探底正在兑现。后续若中期宏观情景关键收敛,叠加行稳致远政策守护资本市场稳定性,加速出清悲观筹码,我们认为,一个重要的中期低点可能就在不远处。

这个低点可能既是市场底,也是(小盘成长)风格底。海外,价值风格跑赢成长从25年11月开始。而国内演绎了算力通胀、商业航天和AI应用行情后,在26年1月,也开启了小盘成长的调整行情。国内外,行情演进进程也基本一致,从自然板块轮动、风格切换开始,经历了HALO交易 + 美伊冲突后,小盘成长风格已处于相对高性价比状态。一旦地缘冲突对资本市场影响最大的时刻过去,宏观周期和地缘冲突不再是主要矛盾,原有的中期格局逐步回归。新经济和战略资源仍是时代通胀资产。自下而上选股有效性将逐步回归,赚钱效应企稳,新上行阶段缓慢启动。所以,这一次,市场底也是小盘成长风格底。

中期低点出现后,市场将回归“两阶段上涨行情”路径,“两阶段上涨之间的震荡休整行情”仍将持续一段时间,核心等待基本面积极信号累积,业绩和时间消化估值。以产业趋势跨越式进步,市场结构共识重新凝聚,赚钱效应累积推动增量资金正循环为条件,26-27年仍有“第二阶段上涨行情”(可能26Q4启动),这将是基本面和流动性共振,向上空间全面打开的行情。

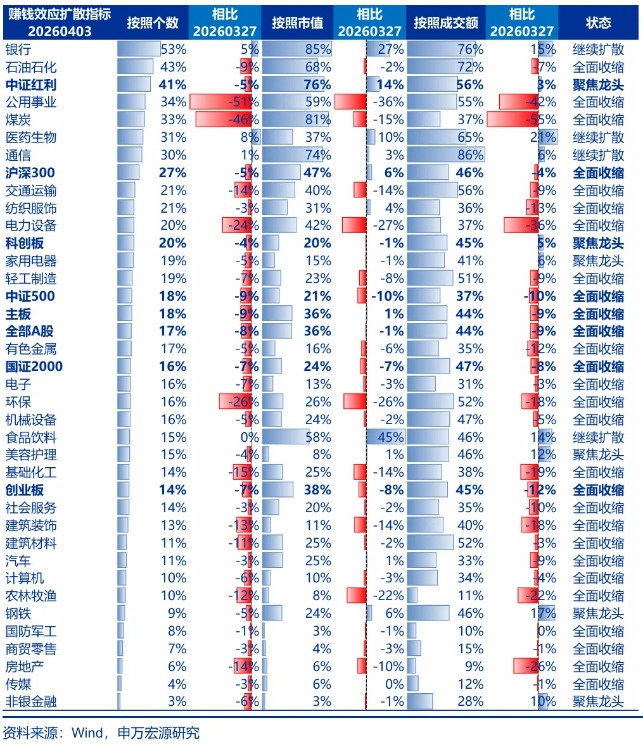

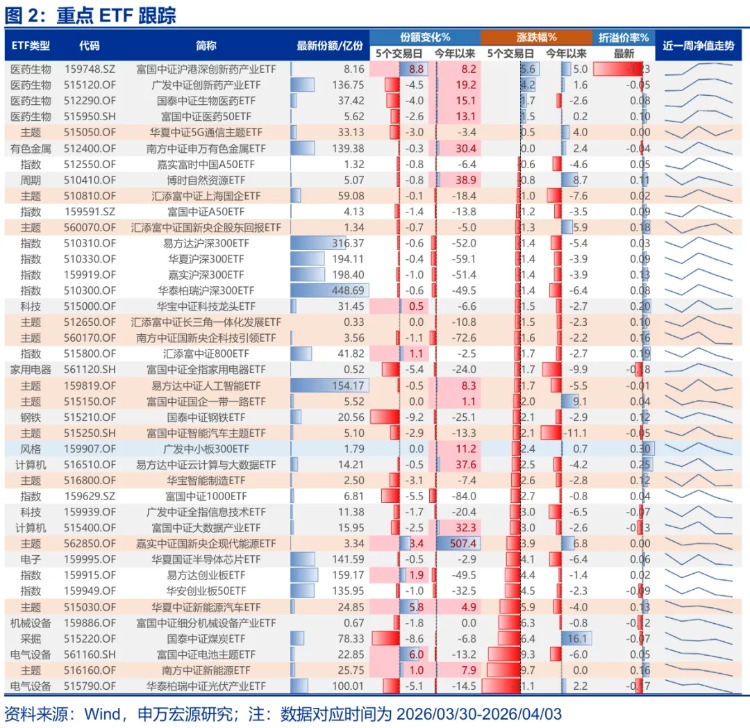

三、两阶段上涨中间的震荡休整段,科技主线延伸 + 宏观叙事拓展,仍是高弹性投资机会的主要来源。这个阶段,细分行业独立机会仍有弹性,但板块联动偏弱,赚钱效应难广泛扩散。在美伊冲突前强势的科技“重现实”方向,短期仍有机会,重点关注光通信、燃机、储能。下阶段,新能源、新能源汽车和出口链,是能验证景气改善的方向,短期买对冲效果暂时不佳,后续买景气仍是重要机会。

震荡休整段,高弹性的投资机会仍来自于科技主线延伸 + 宏观叙事拓展。细分行业独立行情仍此起彼伏,但板块联动偏弱,赚钱效应难广泛扩散,需在少数景气趋势方向上做切换。

美伊冲突冲击风险偏好阶段,高弹性投资机会普遍受抑制。而美伊冲突对资本市场影响最大的时刻就会过去,高弹性板块轮动依然有效。具体方向上,在美伊冲突前强势的科技“重现实”方向,短期仍有弹性。重点关注光通信、燃机、储能。后续轮动方向上,我们重点关注新能源、新能源汽车和出口链的投资机会。在低风偏阶段,新能源被视作对冲资产,但效果暂时不佳。而后续验证订单增加、供需改善、能有效向海外顺价,市场做景气投资阶段,新能源、新能源汽车和出口链仍是重要的投资机会。同时,新能源可能成为外资回流,国别相对力量重估的结构基础,构成一个有向上弹性、有赚钱效应扩散的方向。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

(文章来源:申万宏源)